こんにちは。カーレビューラボ、運営者の「uzura」です。憧れの高級ミニバン、トヨタ・アルファード。街で見かけるたびに「いつかは自分も…」なんて夢見てしまいますよね。

でも、現実的に立ちはだかるのが「車両価格」と「審査」の壁です。「今の自分の年収で本当にローンが組めるのか?」「もし審査に通っても、その後の支払いで生活がカツカツになってしまわないか?」そんな不安を抱えている方は非常に多いはずです。

実は、年収だけが審査の基準ではありませんし、購入方法一つでそのハードルをグッと下げることも可能なんです。

この記事では、アルファードオーナーになるためのリアルな年収ラインと、審査に落ちないための具体的な対策、そして生活を破綻させないための賢い選択肢について、徹底的に解説していきます。

- アルファードのローン審査を通過するための現実的な年収ライン

- 審査で見られる信用情報と年収以外の重要ポイント

- 無理なローンで生活が破綻する「隠れ維持費」の恐怖

- 審査に不安がある人こそ検討すべきKINTOやリースの選択肢

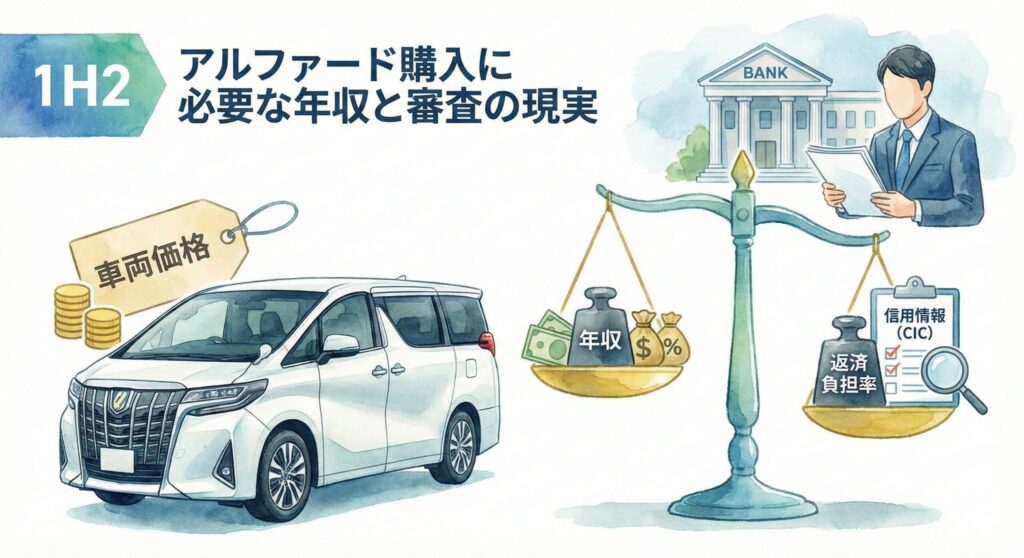

アルファード購入に必要な年収と審査の現実

「アルファードに乗るなら年収1000万円は必要」なんて言葉、耳にしたことはありませんか?確かに、最上級グレードのエグゼクティブラウンジなどをキャッシュで買うならそれくらいは欲しいところです。しかし、街中を走っているアルファードのオーナー全員がそんな高年収かというと、決してそうではありません。

ここでは、実際の車両価格と照らし合わせながら、ローン審査の現場で求められる「リアルな数字」について深掘りしていきましょう。憧れだけで突っ走ると、後で痛い目を見ることになりますよ。

車両価格と年収の理想的なバランス

まず、一般的に言われている「車を購入する際の年収と価格のバランス」についてお話しします。よく言われるのが、「車の購入価格は年収の半分程度まで」という目安です。

アルファードの現行モデルは、エントリーグレードでも約540万円、上級グレードになれば800万円を超えてきます。この「年収の半分」ルールを単純に当てはめると、最低でも年収1080万円が必要ということになってしまいますよね。「えっ、じゃあ自分には無理じゃん…」と思ったあなた、ちょっと待ってください。

【ここがポイント】

あくまでこれは「余裕を持って現金一括購入する場合」や「借入れを極力減らしたい場合」の優等生的な基準です。実際には、残価設定ローンや長期ローンを駆使して、年収500万円〜600万円台で購入している層が最も多いのが現実です。

ただし、これはあくまで「買える」かどうかの話であって、「余裕がある」かどうかの話ではありません。年収倍率が高くなればなるほど、家計への圧迫が強くなるのは紛れもない事実です。

ローン審査で見られる重要ポイント

さて、ここからが本題の「審査」についてです。銀行のマイカーローンやディーラーローンにおいて、審査担当者はあなたの何を見ているのでしょうか?「年収が高ければOK」と思っているなら、それは大きな間違いです。

審査で見られるのは、主に以下の3点です。

| 審査項目 | チェックされるポイント |

|---|---|

| 返済負担率 | 年収に占める年間返済額の割合(他社借入含む)。一般的に30%〜35%以下が目安。 |

| 勤続年数・属性 | 今の会社にどれくらい務めているか。公務員や上場企業社員は有利になりやすい。 |

| 信用情報(CIC) | 過去にクレジットカードや携帯料金の滞納がないか。ここがブラックだと年収が高くてもアウト。 |

特に重要なのが「返済負担率」です。例えば年収500万円の人が、年間150万円(月約12.5万円)を車の返済に充てると、負担率は30%。これは審査上のギリギリのラインと言えます。すでに住宅ローンや教育ローンがある場合は、その分も合算されるため、車のローンに回せる枠はさらに狭くなります。

維持費を含めた支払い能力の確認

審査に通ったとしても、それがゴールではありません。むしろ、そこからが「地獄の始まり」になるケースが後を絶たないんです。なぜなら、ローン審査はあくまで「車両代金を返せるか」を見ているだけで、あなたの生活費や車の維持費までは考慮してくれないからです。

アルファードのような重量級ミニバンは、維持費も重量級です。

- 自動車税:排気量2.5Lの場合、年間43,500円

- 重量税:車体が重いため高額

- ガソリン代:燃費が良いとは言えないため、月1〜2万円は覚悟

- タイヤ代:18インチや19インチの大径タイヤは、交換時に10万円以上飛ぶことも

【注意】

「ボーナス払いでなんとかなる」と考えている人は要注意です。ボーナスは景気や会社の業績でカットされるリスクがあります。ボーナス頼みの返済計画は、生活破綻への直行便になりかねません。

無理な購入で生活が破綻するリスク

憧れのアルファードを手に入れたものの、毎月の支払いに追われて外食も旅行も我慢。車に乗るのは週末のスーパーへの買い出しだけ…なんて「本末転倒」な生活はしたくないですよね。

特に若い世代や子育て世代で、見栄を張って無理なローンを組んでしまい、結果的に車を手放すことになるケースは珍しくありません。車は家族を幸せにするツールであるはずなのに、車のせいで家計が苦しくなっては意味がありません。

ここで一度、冷静になっていただきたいのが、実際にアルファードを所有した時のリアルな感想や、意外なデメリットについてです。カタログスペックや価格表だけでは見えてこない「所有者の生の声」を知ることで、本当に今買うべきかどうかの判断材料になります。

もし、少しでも「維持できるか不安だな…」と感じたら、こちらの記事も合わせて読んでみてください。アルファードオーナーのリアルな実情が見えてくるはずです。

詳細はこちら:【実録】アルファードを買って後悔?オーナーが語る維持費と使い勝手の真実

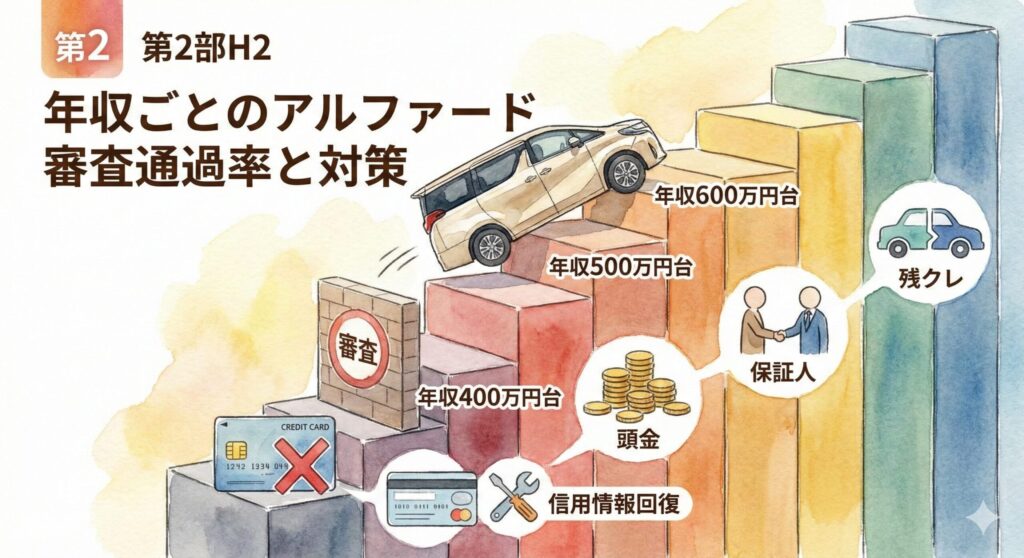

年収ごとのアルファード審査通過率と対策

「じゃあ、結局自分の年収だとどうなの?」という声が聞こえてきそうです。ここからは、年収のゾーンごとに、審査通過の可能性と、もし厳しい場合の対策について具体的に解説していきます。

正直なところ、審査は「水物」な部分もありますが、傾向と対策を知っておくことで勝率はグンと上がります。

年収400万円台でも審査に通るケース

年収400万円台でアルファードを購入するのは、正直言って「挑戦」の部類に入ります。しかし、決して不可能ではありません。実際に通っている人はいます。

この層で審査に通る人の共通点は、「借入額を圧縮している」ことです。500万円以上のフルローンを組むと、年収に対する返済比率がオーバーしてしまい、審査落ちの可能性が極めて高くなります。

もし年収400万円台で狙うなら、中古車のアルファード(30系前期など)で総額を300万円台に抑えるか、次に紹介する「頭金」の投入が必須条件になってくるでしょう。

頭金や保証人で審査通過率を上げる

審査を有利に進めるための最強の武器、それが「頭金」です。例えば、550万円の車を買うのに、150万円の頭金を入れてローン元金を400万円にすれば、審査のハードルは一気に下がります。

【審査通過のテクニック】

ディーラーローンの場合、「保証人」を立てることで審査に通るケースも多々あります。親御さんや配偶者に安定した収入がある場合、連帯保証人になってもらうことで、信販会社の信用を補完できるからです。

ただし、保証人をお願いするのは心理的なハードルが高いのも事実。「迷惑をかけたくない」という場合は、やはりコツコツと頭金を貯めるのが正攻法です。

信用情報と他社借入状況の影響

ここで一つ、怖い話をします。年収が800万円あっても、審査に落ちる人がいます。その原因のほとんどが「信用情報(CIC)の傷」です。

「借金なんてしてないよ!」という人でも、以下のことに心当たりはありませんか?

- スマートフォンの分割払いを数ヶ月遅延したことがある

- クレジットカードの引き落としができず、督促状が来てから払った

- 奨学金の返済を滞納した過去がある

これらは全て「金融事故」として記録されている可能性があります。この記録(いわゆるブラックリスト)が残っている間は、どんなに年収が高くても通常のオートローン審査はほぼ通りません。自分の信用情報に不安がある場合は、CICで情報開示請求(1000円程度でネットでできます)をして、自分の状況を把握することをおすすめします。

残価設定ローンを利用するメリット

現在、アルファードを購入する人の多くが利用しているのが「残価設定型ローン(残クレ)」です。これは、数年後の下取り価格(残価)をあらかじめ据え置き、残りの金額を分割で払う仕組みです。

残クレの最大のメリットは、「月々の支払額を安く抑えられること」。これにより、年収に対する月々の返済負担率が見かけ上低くなるため、通常のローンよりも審査に通りやすいという側面があります。

【デメリットも理解しよう】

ただし、残価設定ローンは「金利が元金全体にかかる」ため、支払う利息の総額は多くなりがちです。また、乗り換え時に車両の状態が悪いと追加請求が発生するリスクもあります。目先の安さだけで飛びつかず、トータルコストで判断しましょう。

アルファードの審査と年収の壁を超える方法

「銀行ローンもディーラーローンも落ちた…」「でも、どうしてもアルファードに乗りたい!」

そんなあなたのための「最後の砦」とも言える方法があります。それが、近年急速に普及している「カーリース」や「サブスクリプション」という選択肢です。実はこれ、購入とは全く異なる審査基準を持っていることが多いんです。

カーリースなら年収審査が甘い理由

カーリースは、利用者がリース会社に月額料金を支払い、車を借りるサービスです。なぜ審査に通りやすいと言われているのでしょうか?

その理由は、「所有権がリース会社にあるから」です。

万が一支払いが滞った場合、リース会社は車を回収すれば良いため、融資(お金を貸す)に比べてリスクが低いと判断されます。そのため、銀行のオートローンに比べて審査のハードルが比較的低めに設定されているケースが多いのです。

トヨタKINTOの審査特徴とメリット

中でも特におすすめなのが、トヨタ公式のサブスクリプションサービス「KINTO」です。これ、ハッキリ言って若い世代や審査に不安がある人には「裏技」級のサービスなんです。

KINTOの審査は、トヨタファイナンスが行いますが、通常のローン審査とは少し基準が異なると噂されています。そして何より最強なのが、「任意保険料が含まれていること」です。

通常、アルファードのような高級車で、しかも若い人が車両保険に入ると、保険料だけで年間10万円〜20万円は軽く吹っ飛びます。しかしKINTOなら、年齢や等級に関係なく、誰でも同じ月額料金に保険料がコミコミ。万が一事故を起こしても、月額料金は上がりません。

【KINTOの凄さ】

車両代、税金、登録諸費用、メンテナンス、そして高額な任意保険。これら全部ひっくるめての定額払いなので、突発的な出費に怯える必要がありません。これが「審査不安層」に支持されている最大の理由です。

月額料金に含まれる維持費の仕組み

先ほど「生活破綻」の話をしましたが、破綻の原因の多くは「想定外の出費」です。車検代で15万円、タイヤ交換で10万円、税金で4万円…こうした波が来た時に家計がショートします。

サブスクやメンテナンス込みのリースなら、ガソリン代と駐車場代以外はほぼフラットになります。家計管理が圧倒的に楽になるため、「年収ギリギリでアルファードに乗る」というチャレンジをする場合でも、生活破綻のリスクを最小限に抑えることができるんです。

審査落ちした人が検討すべきサービス

もしKINTOや大手リース会社の審査もダメだった場合、諦めるしかないのでしょうか?

世の中には「自社ローン」と呼ばれる販売店独自の分割払いシステムや、中古車リースなど、さらに審査基準を独自に設けているサービスも存在します。ただし、これらは金利相当分が車両価格に上乗せされていたり、保証人が必須だったりと条件が厳しくなることもあります。

「どうしても今すぐ必要」という事情がない限り、一度立ち止まって頭金を貯めるか、身の丈に合った車種(ヴォクシーやノアなど)からスタートして、信用実績(クレヒス)を積んでからアルファードにステップアップするというのも、賢い大人の選択肢だと私は思います。

アルファードは素晴らしい車です。だからこそ、無理をして生活を壊すのではなく、笑顔でハンドルを握れるような買い方を選んでくださいね。

また、アルファードの具体的な維持費や、実際に所有してみての詳細なレビューについては、以下の記事でも詳しく解説しています。購入前の最終確認として、ぜひ目を通してみてください。

コメント